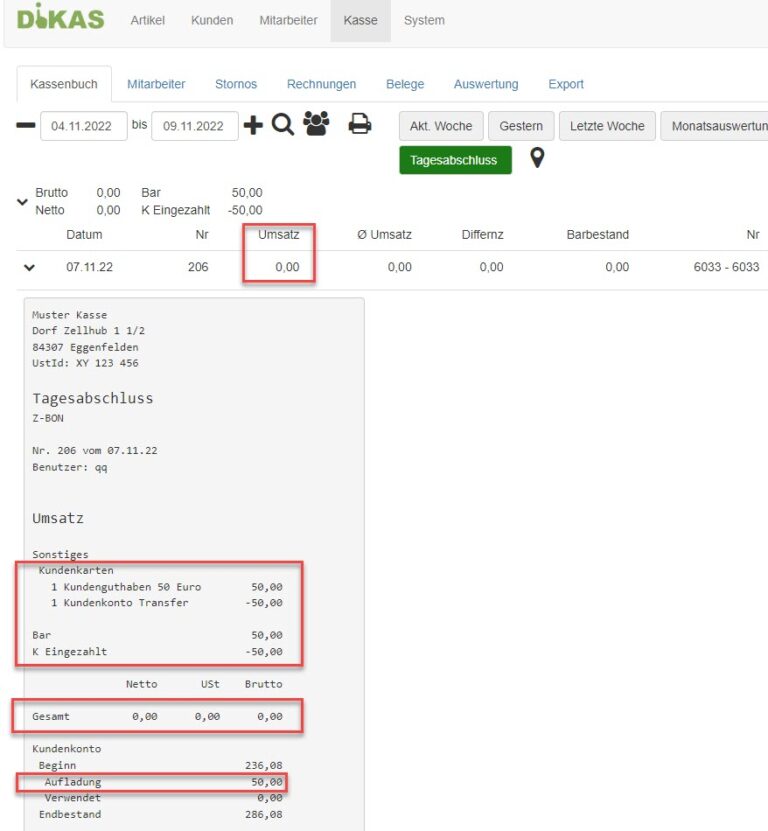

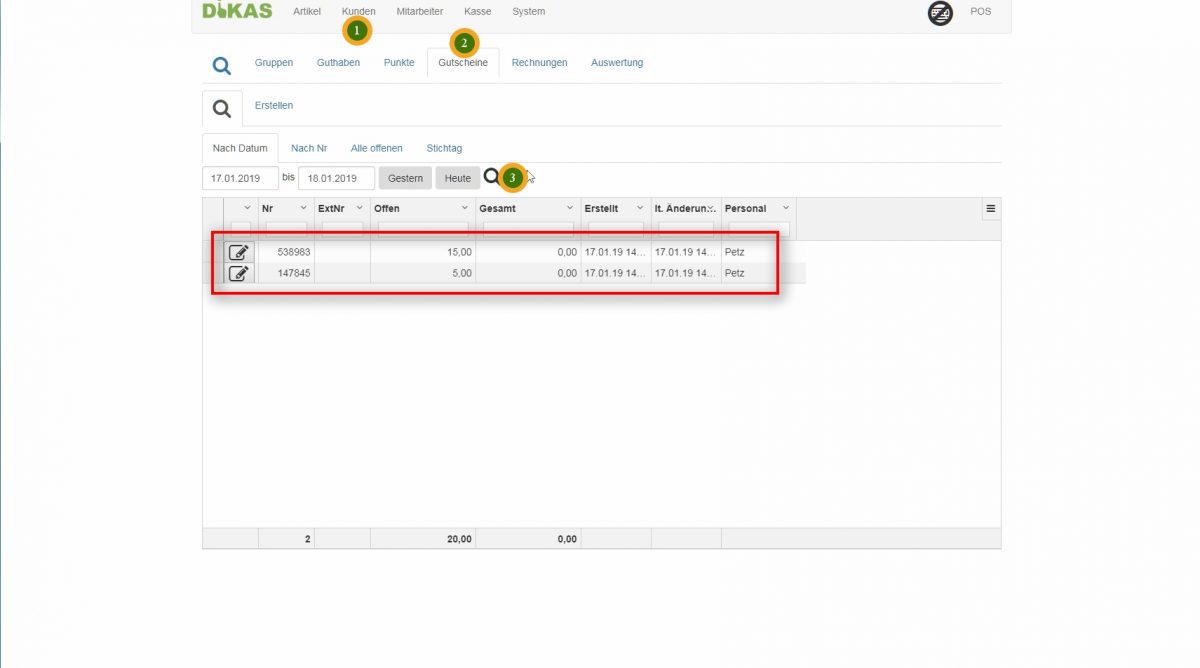

Gutscheine aus buchhalterischer Sicht

Bei der Abrechnung werden Gutscheine zur Mitarbeiterabrechnung hinzugeschlagen, wenn wir sie verkaufen. Beim Einlösen werden die Gutscheine dann auf der Mitarbeiterrechnung nicht mehr erfasst.

Als Beispiel verwenden wir die beiden Gutscheine und den Vorgang, den wir in den vorherigen Kapiteln „Gutscheine verkaufen“ und „Gutscheine einlösen“ kennengelernt haben.

Wir verkaufen beide Gutscheine an einem Tag und rechnen gleich danach ab.

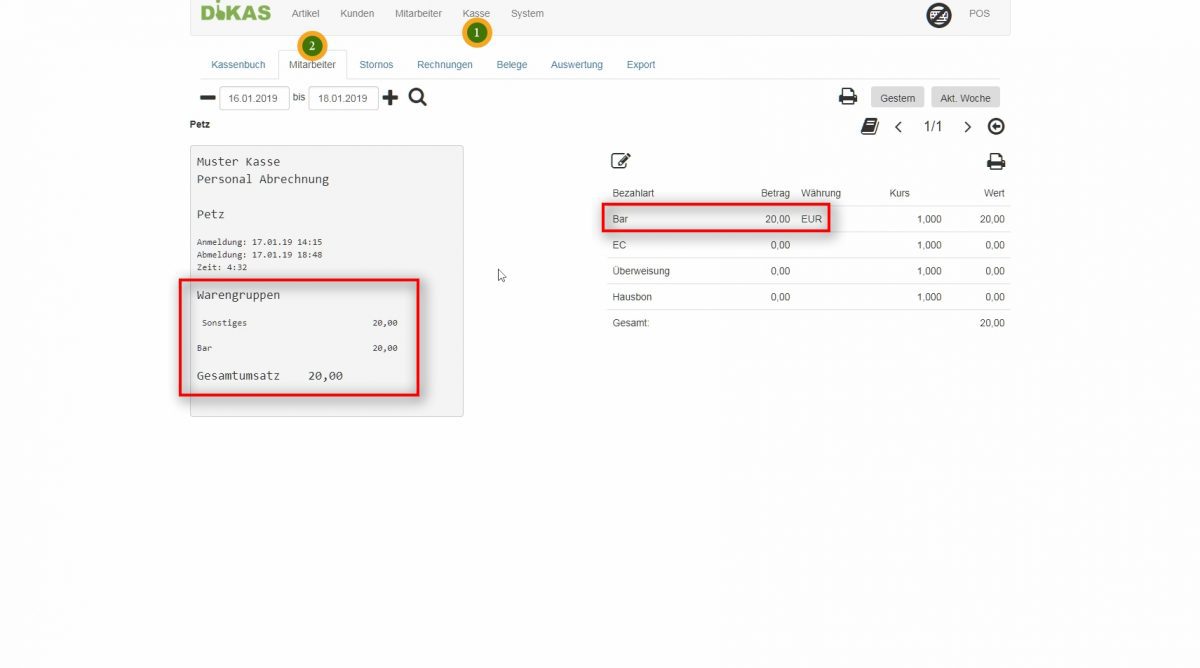

Auf der Mitarbeiter-Abrechnung erscheint eine Bar-Einnahme in Höhe von 20,00 Euro. Das ist korrekt, da wir ja einen Gutschein zu 15,00 und einen mit 5,00 Euro Wert verkauft und das Geld in Bar kassiert haben.

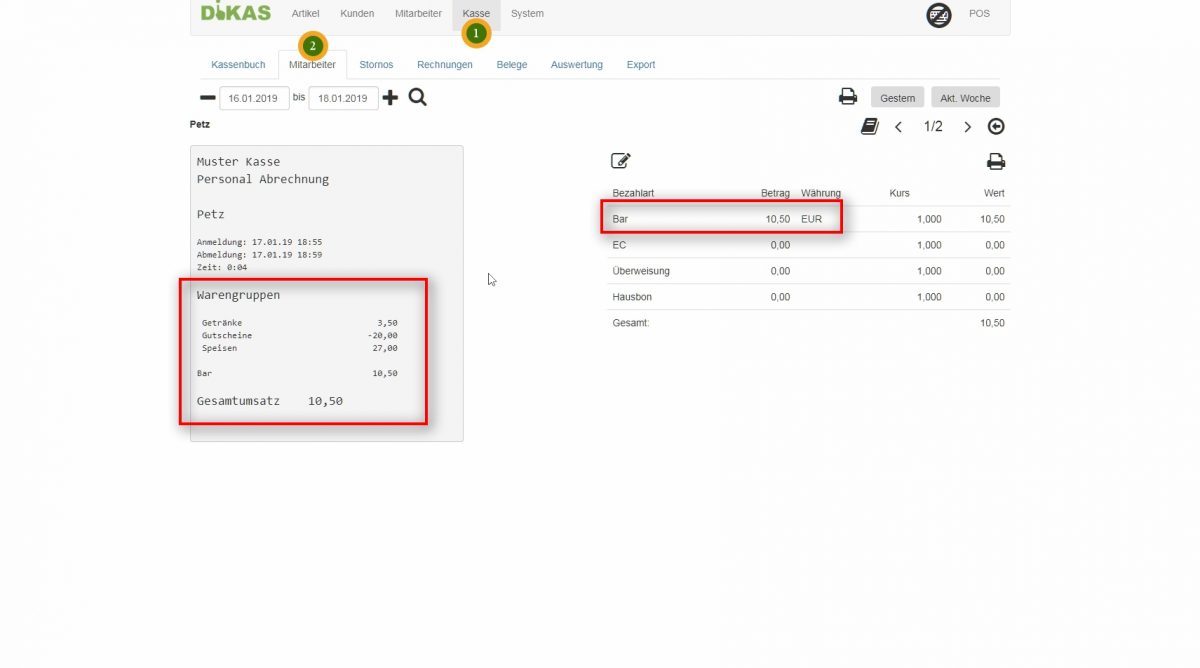

Am nächsten Tag werden die beiden Gutscheine eingelöst und wir rechnen gleich danach wieder ab.

Auf der Mitarbeiter-Abrechnung erscheint eine Bar-Einnahme in Höhe von 10,50 Euro, was dem Rest des Bezahlvorgang des Artikels „Fleisch“ aus dem Beispiel entspricht.

Die Gutscheine wurden mit -20,00 Euro zum Abzug gebracht, denn diese wurden ja bereits am Vortag kassiert.

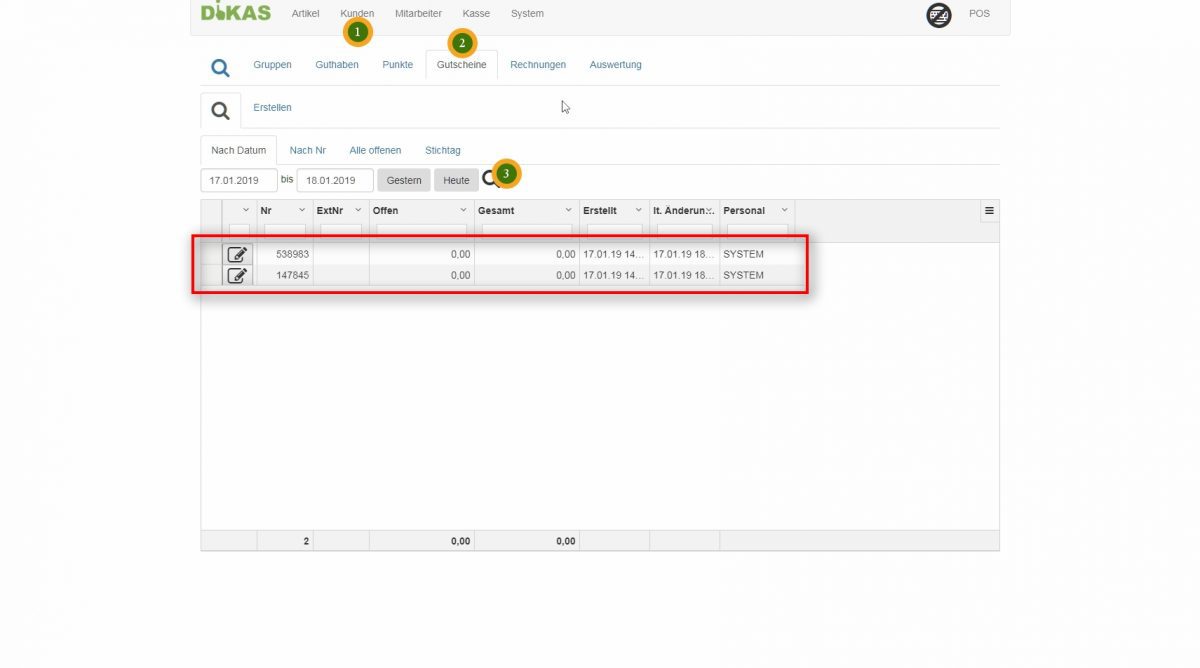

In der Gutschein-Anzeige erscheinen beide Gutscheine nun mit dem Wert „0,00“ Euro – also abgerechnet und leer.